Mỹ có vấn đề nghỉ hưu, không phải là vấn đề tiết kiệm

B.G. | DCVOnline

Người hưu trí không đủ tiền tiêu. Giới hoạch định chính sách cần phải biết sự khác biệt.

Người hưu trí không đủ tiền tiêu. Giới hoạch định chính sách cần phải biết sự khác biệt.

Nghị quyết 67 của Donald Trump đã ký vào tuần trước ở Hạ viện, loại bỏ một ddiiefu lệ mà Bộ Lao động đã hoàn tất vào cuối năm ngoái, điều này sẽ làm cho các thành phố và quận hạt dễ dàng hơn để lập kế hoạch tiết kiệm hưu trí cho những người không có quỹ tiết kiệm nơi họ làm việc. Đây là một sự lựa chọn lạ lùng của đảng Cộng hòa, loại bỏ một kế hoạch khuyến khích tiết kiệm tư nhân, tự nguyện trì hoãn đóng thuế mà họ có khuynh hướng chấp thuận. Nhưng một nhóm thương mại cho các quỹ đầu tư phản đối kế hoạch quỹ tiết kiệm nghỉ hưu của thành phố. Những người thuộc đảng Dân chủ ở Quốc hội đang bận tay với những vấn đề khác nên cũng chẳng lên tiếng phản đối.

Họ nên. Chính nghị quyết này không chỉ là một cú đá vào ống chân của ba thành phố, tất cả đều do người của đảng Dân chủ điều hành, và đã xét việc xây dựng kế hoạch – New York, Philadelphia và Seattle mà nó còn chỉ ra một vấn đề lớn hơn, mà cả hai đảng đã không giải quyết. Hoa Kỳ có một cuộc khủng hoảng về hưu trí nhưng nó lại đối phó giống như đối với một cuộc khủng hoảng tiết kiệm. Chúng không giống nhau.

Trong kinh tế học vĩ mô truyền thống, tất cả tiết kiệm đều có cùng mục đích: đầu tư vào vốn cổ phần, hoặc máy móc mới để chế tạo ra hàng hoá. Người lao động hoặc chi tiêu với lương của họ để trả tiền thuê nhà và tiền ăn, hoặc bỏ tiền mua trái phiếu, cổ phiếu hoặc bỏ vào trương mục tiết kiệm. Bằng sự kỳ diệu của thị trường vốn, tiền tiết kiệm của họ vừa cho lại lãi suất và vừa mua được cả máy móc và công cụ. Rồi những dung lượng vốn này lại trở thành thành phần của mô hình cơ bản để tăng trưởng kinh tế. Những mô hình kinh tế này chỉ xem xét tổng số tiền tiết kiệm được: 100.000 quỹ hưu bổng được hỗ trợ có giá trị như một bất động sản trị giá một tỷ đô la.

Thật dễ dàng để kết luận từ sách giáo khoa kinh tế rằng càng nhiều tiết kiệm luôn luôn và ở mọi nơi là điều tốt. Paul Samuelson, người được giải Nobel của MIT, đồng thời dạy kèm cho Tổng thống Kennedy năm 1960, đã viết cuốn sách khai trí có ảnh hưởng lớn về kinh tế vĩ mô cho các sinh viên thể kỷ 20. Trong một ấn bản từ năm 1973, ông giải thích cách các quốc gia thành lập vốn như sau:

Có hai loại tiết kiệm. Thứ nhất, người ta phải chống lại sự cám dỗ tiêu mất một số vốn đã để dành được; Họ phải “kiêng” tiêu xài nhiều hơn thu nhập hiện tại của họ … Thứ hai, nếu vốn ròng thành hình một cách tích cực, người ta thường xuyên phải “chờ đợi” – theo nghĩa là nhịn mua sắm hàng hoá trong hiện tại để đổi lấy hàng hóa trong tương lai.

Ông Samuelson thừa nhận rằng một quốc gia có thể tiết kiệm nhiều đến nỗi làm giảm giá trị của những gì nó đã tiết kiệm, làm giảm lãi suất. Nhưng ngôn ngữ của ông – tiết kiệm, chống lại sự cám dỗ, “kiêng tiêu tiền” – nói rõ rằng tiết kiệm là một đức tính. Greg Mankiw của Harvard, người đã viết sách giáo khoa về kinh tế vĩ mô thay cho sách của Samuelson, thậm chí còn rõ ràng hơn là có thể có quá nhiều tiết kiệm cũng như có quá ít tiết kiệm. Nhưng khi thảo luận về những gì chính phủ có thể làm để thay đổi tỷ lệ tiết kiệm, ông đề nghị những giải pháp tăng lên: ví dụ, đánh thuế tiêu dùng cao hơn, hoặc giảm thuế cho phần tăng vốn. Vì vậy tất cả các nhà hoạch định chính sách đều học được như sinh viên đại học năm 1975 hoặc năm 1995 là có thể có quá nhiều vốn trên lý thuyết, nhưng nó không phải là vấn đề cần phải khắc phục.

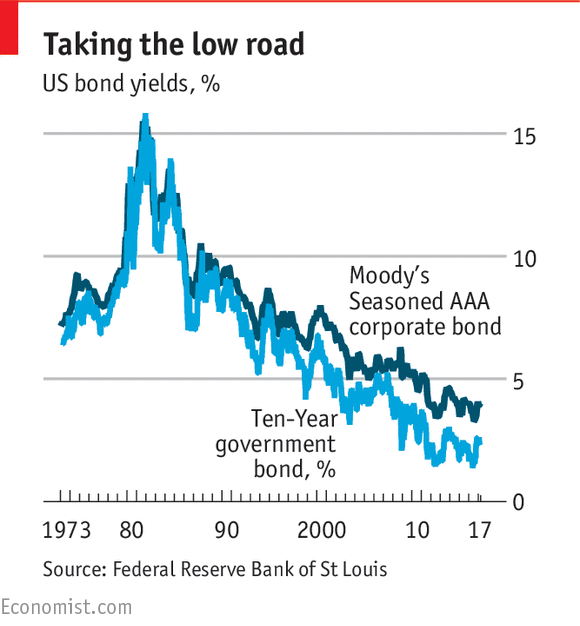

Hiện nay, có quá nhiều vốn. Ben Bernanke, khi là Chủ tịch của Cục Dự trữ Liên bang, lần đầu tiên mô tả một khoản tiết kiệm toàn cầu dư thừa trong năm 2005. Đây là một hiện tượng đã được nghiên cứu kỹ và nổi tiếng; Đây là diều mà Lawrence Summers của Harvard kết luận vào năm ngoái. Và, như dự đoán ở cả sách của Samuelson và của Mankiw, không có đủ đầu tư để đáp ứng với những khoản tiết kiệm của thế giới, và lãi suất đã giảm. Lợi tức cho cả trái phiếu doanh nghiệp chất lượng cao và nợ liên bang Mỹ dài hạn hiện nay thấp hơn bất kỳ thời điểm nào kể từ năm 1973 (xem biểu đồdưới đây).

Tuy nhiên, dân biểu Quốc hội dường như chỉ nhớ rằng tiết kiệm là tốt. Khi Washington đang xem xét và viết lại luật về thuế, cả hai đảng đều khôngmuốn tăng thuế với cổ tức (dividend), khoản lãi vốn (capital gain) hoặc bất động sản, tất cả đều có thể khuyến khích tiêu dùng nhiều hơn và làm giảm mức tiết kiệm. Đảng Cộng hòa thậm chí còn cho thấy rằng họ đang cân nhắc thêm thuế giá trị gia tăng, sẽ ngăn cản tiêu dùng.

Họ tiếp tục nhắm mắt trước cuộc khủng hoảng tiết kiệm mà họ phải quan tâm: Nhiều người Mỹ không có đủ tiền tiết kiệm để có thể nghỉ hưu. Nền kinh tế vĩ mô truyền thống chỉ quan tâm đến tổng số mức vốn cổ phần. Loại đó có rất nhiều. Nhưng nó được chia cho quá ít người. Gia đình nghỉ hưu trung bình có 12.000 đô la tiền tiết kiệm. Đó là một con số đáng sợ đối với một quốc gia nà An Sinh Xã Hội, quỹ hưu bổng của tiểu bang, trả tối đa 2.500 đô la một tháng, và quỹ lương hưu cho cả nhân viên công và tư đều thiếu.

Đối với gia đình có thu nhập trung bình, cách tốt nhất để khuyến khích tiết kiệm không phải là giảm thuế lợi tức hoặc thuế bất động sản, nhưng làm cho những gia đình đó có trương mục tiết kiệm để nghỉ hưu hoãn đóng thuế cho đến khi nghỉ hưu. (trong sách của Mankiw ông khuyến khích mở trương mục loại này những đó cũng chỉ là một cách để tăng tổng số vốn dầu tư). Đối với những người bỏ tiền vào một trương mục như vậy, số tiền trung bình ở tuổi nghỉ hưu tăng lên khoảng 100.000 đô la – vẫn không đủ để nghỉ hưu lâu dài, nhưng là một tiến bộ đáng kể. Khoảng 70 phần trăm người Mỹ có quyền sử dụng các chương trình này do hãng sở cung cấp cho họ. Nhưng chỉ hơn một nửa sử dụng nó.

Hình ảnh một số lớn người già sống trong cảnh nghèo đói phải là điều đáng báo động vì thiếu vốn đầu tư, và cũng vì các chính phủ liên bang và tiểu bang có thể sẽ phải giải quyết vấn đề bằng nhiều tiền hơn. Các chương trình tiết kiệm do thành phố đề ra sẽ giải quyết một phần nhỏ vấn đề cung cấp cho một số công nhân hãng tư hiện đang không có trương mục tiết kiệm nghỉ hưu và khuyến khích công nhân dùng chúng bằng việc tự động gia nhập. Từ chối chương trình này, Quốc hội chỉ làm cho công việc của thành phố trở nên khó khăn hơn. Các nhà kinh tế vĩ mô không cần phải quan tâm đến sự khác nhau giữa danh mục đầu tư hàng tỷ đô la hoặc 100.000 trương mục tiết kiệm để hưu trí. Nhưng các nhà hoạch định chính sách nên bỏ cuốn sách của Samuelson và học về sự khác biệt này.

© 2017 DCVOnline

Nếu đăng lại, xin ghi nguồn và đọc “Thể lệ trích đăng lại bài từ DCVOnline.net”

Nguồn: Cash-strapped pensioners | America has a retirement problem, not a saving problem. By B.G., The Economisst, Apr 18th 2017.