Triển Vọng Kinh Tế Toàn Cầu 2022

The Economist Intelligence Unit | DCVOnline

Chúng tôi vẫn phải thận trọng trong những dự báo, nhưng chúng tôi không tin rằng GDP của Ukraine sẽ phục hồi trở lại mức trước chiến tranh trong hơn một thập kỷ ( nghĩa là vào cuối những năm 2030).

Đánh giá ảnh hưởng của chiến tranh đối với nền kinh tế của G7, Nga và Ukrain

Chiến tranh xâm lăng của Nga ở Ukraine sẽ ảnh hưởng đến tăng trưởng của nền kinh tế của những nước trong khối G7 ở ba mặt: ảnh hưởng của những lệnh trừng phạt của phương Tây (sẽ làm giảm thương mại với Nga), giá hàng hóa toàn cầu cao hơn (đẩy lạm phát cao hơn) và gián đoạn chuỗi cung ứng (trên những tắc nghẽn hiện có, do coronavirus gây ra).

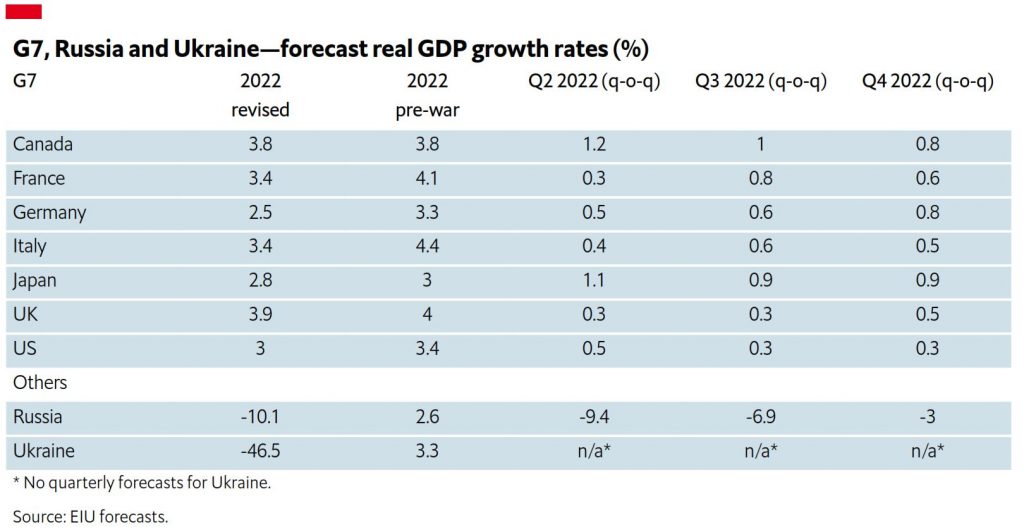

Nhìn chung, chúng tôi tin rằng tăng trưởng toàn cầu sẽ giảm 0,5 phần trăm trong năm nay: hiện tại chúng tôi nghĩ rằng mức tăng trưởng sẽ ở mức 3,4% vào năm 2022, giảm so với mức dự báo trước chiến tranh là 3,9%.

Châu Âu—cú sốc kép về thương mại và năng lượng

Nền kinh tế châu Âu chịu ảnh hưởng nặng nề nhất do hậu quả chiến tranh ở Ukraine. Hiện tại, ảnh hưởng tiêu cực của những lệnh trừng phạt đối với EU ở mức hạn chế, do những lệnh trừng phạt đã áp dụng không nhắm vào nhập cảng dầu và khí đốt từ Nga. Tuy nhiên, giá hàng hóa toàn cầu tăng đột biến (không chỉ đối với dầu khí mà còn đối với kim loại và ngũ cốc) sẽ làm tăng thêm lạm phát vốn đã cao và gián đoạn chuỗi cung ứng, đè nặng lên sự phục hồi sau đại dịch coronavirus.

Chúng tôi đã điều chỉnh dự báo tăng trưởng của khu vực đồng euro giảm mạnh vào năm 2022, xuống còn khoảng 3,3% (từ 4% trước đây). Sự sửa đổi này xuất phát từ kỳ vọng của chúng tôi rằng cú sốc về nguồn cung và năng lượng bắt nguồn từ cuộc chiến ở Ukraine sẽ giảm gần 1 phần trăm so với mức tăng trưởng ở Đức (0,8 phần trăm), Pháp (0,7 phần trăm) và Ý (1 phần trăm). Ngược lại, chúng tôi đã tính toán đến sự suy giảm chi phí sinh hoạt đối với nền kinh tế nước Anh, và hiện tại chúng tôi mong đợi một mức tối thiểu

tiếp tục ảnh hưởng đến tăng trưởng (0,1 phần trăm), do quan hệ thương mại giữa Anh và Nga còn hạn chế.

Bắc Mỹ— lạm phát (thậm chí) cao hơn trong tương lai gần

Ảnh hưởng của chiến tranh ở Ukraine đối với nền kinh tế Bắc Mỹ phần lớn sẽ xuất phát từ việc tăng giá hàng hóa. Lạm phát cao hơn sẽ làm giảm sức mua của mọi gia đình và thúc đẩy Cục Dự trữ Liên bang Mỹ (ngân hàng trung ương Mỹ) siết chặt chính sách tiền tệ; chúng tôi dự đoán có tổng cộng bảy lần tăng lãi suất trong năm nay (mỗi lần tăng 25 điểm cơ bản), với ba hoặc bốn lần tăng nữa trong 2023. Thắt chặt quyết liệt hơn sẽ làm giảm nhu cầu và sự tự tin.

Trong bối cảnh đó, rủi ro “lạm phát đình trệ” — tăng trưởng chậm trong lúc lạm phát cao — đang gia tăng, với khả năng lạm phát cao và lãi suất cao hơn có thể kìm hãm tăng trưởng. Nhìn chung, hiện chúng tôi kỳ vọng tăng trưởng GDP thực tế của Hoa Kỳ là 3% trong năm nay (giảm so với dự báo trước đó là 3,4%). Ở Canada, chúng tôi đang giữ nguyên dự báo về tăng trưởng cho đến nay, ở mức 3,8%; ảnh hưởng (tiêu cực) của lạm phát cao hơn sẽ được bù đắp bằng ảnh hưởng (tích cực) của giá dầu toàn cầu cao hơn.

Nhật Bản—chỉ bị ảnh hưởng tối thiểu ở mặt tăng trưởng

Chúng tôi chỉ phải điều chỉnh tối thiểu đối với dự báo tăng trưởng GDP thực tế năm 2022 cho Nhật Bản, hiện ở mức 2,8%. Giá cả hàng hóa toàn cầu cao hơn sẽ thúc đẩy lạm phát, làm suy yếu sức phục hồi hậu đại dịch.

Chúng tôi giả định rằng GDP thực tế của Nhật Bản sẽ phục hồi trở lại mức trước coronavirus vào nửa cuối năm 2022, một quỹ đạo chậm hơn so với các nền kinh tế G7 khác. Tuy nhiên, dự báo này đã có trước chiến tranh ở Ukraine và sự trì trệ này phân lớn là do các vấn đề lâu năm, chẳng hạn như tăng trưởng lương thấp và không đồng đều ảnh hưởng đến chi tiêu của người tiêu dùng.

Nga và Ukraine—sự tàn phá kinh tế trước nền kinh tế trước mắt

Nền kinh tế Nga sẽ giảm khoảng 10% trong năm nay — một diễn biến tồi tệ hơn so với sau cuộc khủng hoảng tài chính 1998. Những lệnh trừng phạt đã khiến đồng rúp lao dốc, đẩy cao lạm phát và đè nặng lên khả năng chi tiêu của gia đình. Khoản đầu tư sẽ chìm nghỉm trong bối cảnh dòng vốn khổng lồ chảy ra và niềm tin sụt giảm. Xuất khẩu dầu giảm do một số thương nhân tránh dầu của Nga và một số quốc gia áp đặt lệnh cấm đối với việc nhập cảng năng lượng của Nga, sẽ tiếp tục làm giảm tốc độ tăng trưởng. Nga sẽ tìm sự hỗ trợ của TrungHoa, nhưng điều này sẽ chỉ bù đắp một phần cho sự ra đi của các công ty phương Tây.

Chúng tôi giả định rằng GDP thực tế của Nga sẽ phục hồi về mức trước chiến tranh vào năm 2025, nghĩa là ba năm tăng trưởng sẽ bị xóa sổ. Dự báo rõ ràng này không sánh được với tình hình ở Ukraine: chúng tôi tin rằng nền kinh tế Ukraine sẽ bị suy thoái 46,5% trong năm nay vì số người thương vong, cơ sở hạ tầng bị phá hủy và triển vọng tái thiết đất nước rất ảm đạm. Những dự báo của chúng tôi vẫn phải thận trọng, nhưng chúng tôi không tin rằng GDP của Ukraine sẽ phục hồi trở lại mức trước chiến tranh trong hơn một thập kỷ (hơn chục năm nữa, nghĩa là vào cuối những năm 2030).

© 2022 DCVOnline

Nếu đăng lại, xin ghi nguồn và đọc “Thể lệ trích đăng lại bài từ DCVOnline.net”

Nguồn: GLOBAL ECONOMIC OUTLOOK 2022

ASSESSING THE IMPACT OF WAR ON G7 ECONOMIES, RUSSIA AND UKRAINE | The Economist |© The Economist Intelligence Unit Limited 2022