Người Canada có vấn đề với nợ nần không?

Trevor Tombe | DCVOnline

Tình trạng nợ nần của dân Canada không đáng ngại như thoạt nhìn

Những dòng tít giật gân về nợ gia đình xuất hiện khắp mọi nơi: “Nợ gia đình của dân Canada hiện cao nhất trong G7,” một dòng tít viết. Một dòng khác viết: “Gia đình dân hiện nay nợ lớn hơn GDP của Canada”.

Nó không chỉ là báo giới. Ngân hàng Canada ngày càng phát đi tín hiệu rằng họ “lo ngại hơn năm ngoái về khả năng trả nợ của người dân Canada”. Và chuyên gia kinh tế cao cấp của CMHC gần đây đã cảnh cáo rằng mức nợ cao của Canada khiến nền kinh tế quốc gia dễ suy sụp hơn trước bất kỳ cuộc khủng hoảng kinh tế toàn cầu nào.

Tất cả nghe có vẻ khá khủng khiếp.

Nhưng dân Canada có thực sự có vấn đề nợ nần hay không?

Phân tích dữ liệu kỹ hơn cho thấy mọi thứ có thể không thê thảm như những dòng tít trên báo. Ít nhất, không phải đối với hầu hết mọi gia đình. Đáng lẽ, chúng ta nên để ý nhiều hơn đến những thách thức thực sự mà giới trẻ Canada phải đối phó và tránh gộp tất cả mọi gia đình lại với nhau.

Tất nhiên, chắc chắn rằng nợ của gia đình người dân cao hơn ở nhiều quốc gia khác. Theo IMF, tại Canada, gia đình dân nợ số tiền tương đương 107% nền kinh tế — chỉ sau Úc trong số những quốc gia có nền kinh tế kỹ nghệ tiên tiến. Để so sánh, hãy xét trường hợp của Hoa Kỳ, với nợ của gia đình người dân chiếm 78% GDP của họ. Hay ở Anh, với con số này là 86%. Còn Đức? Một con số khiêm tốn là 57%.

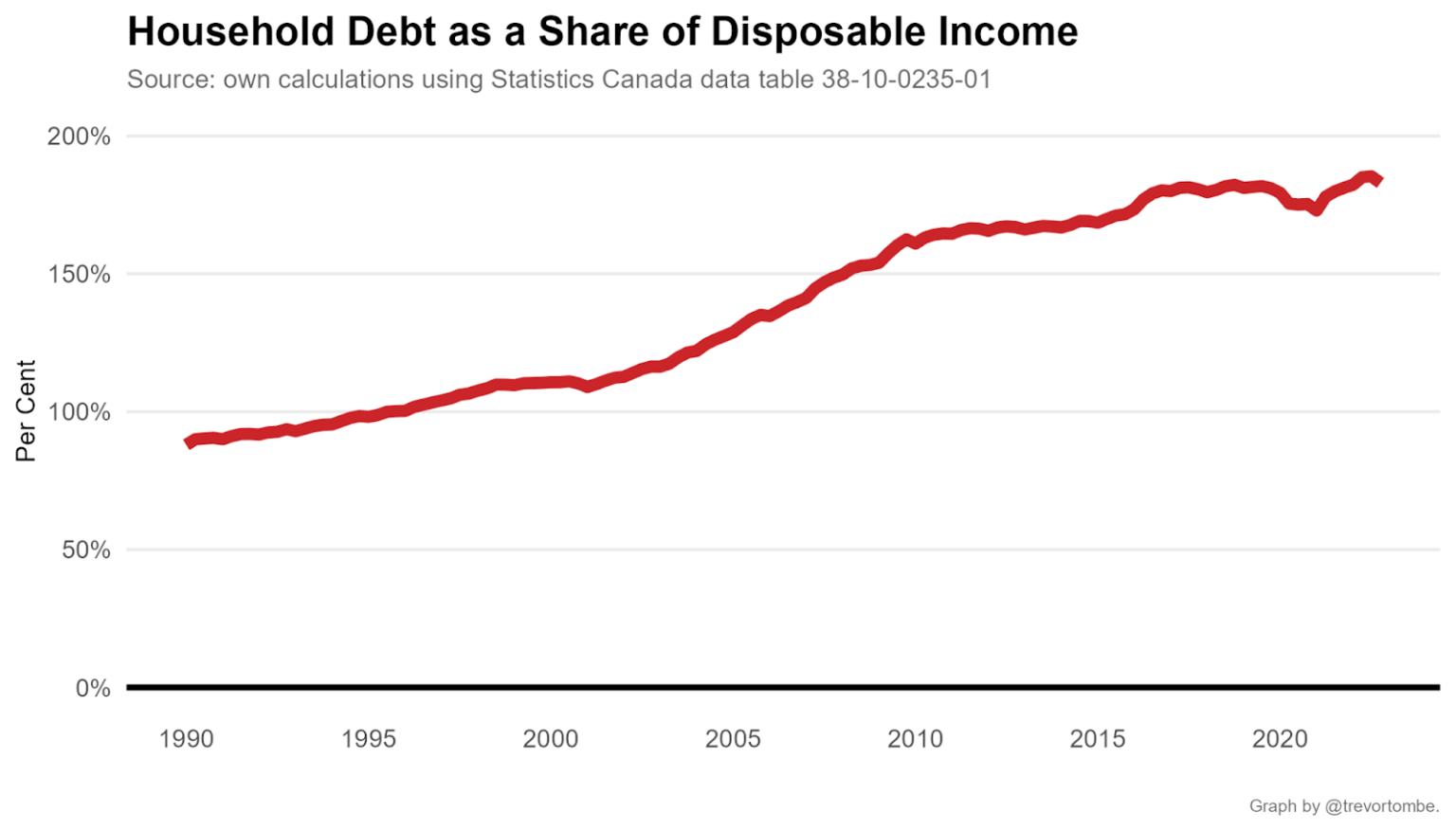

Đây không phải là một chuyện mới có. Nợ gia đình của dân Canada đã tăng đáng kể trong những chục năm gần đây. Ngày nay, nợ gia đình dân vượt quá 182% lợi tức — gần gấp đôi so với đầu những năm 1990.

Nhưng những số liệu thống kê cụ thể này sẽ dẫn đến một lý luận sai lệch nếu xem xét chúng một cách riêng lẻ.

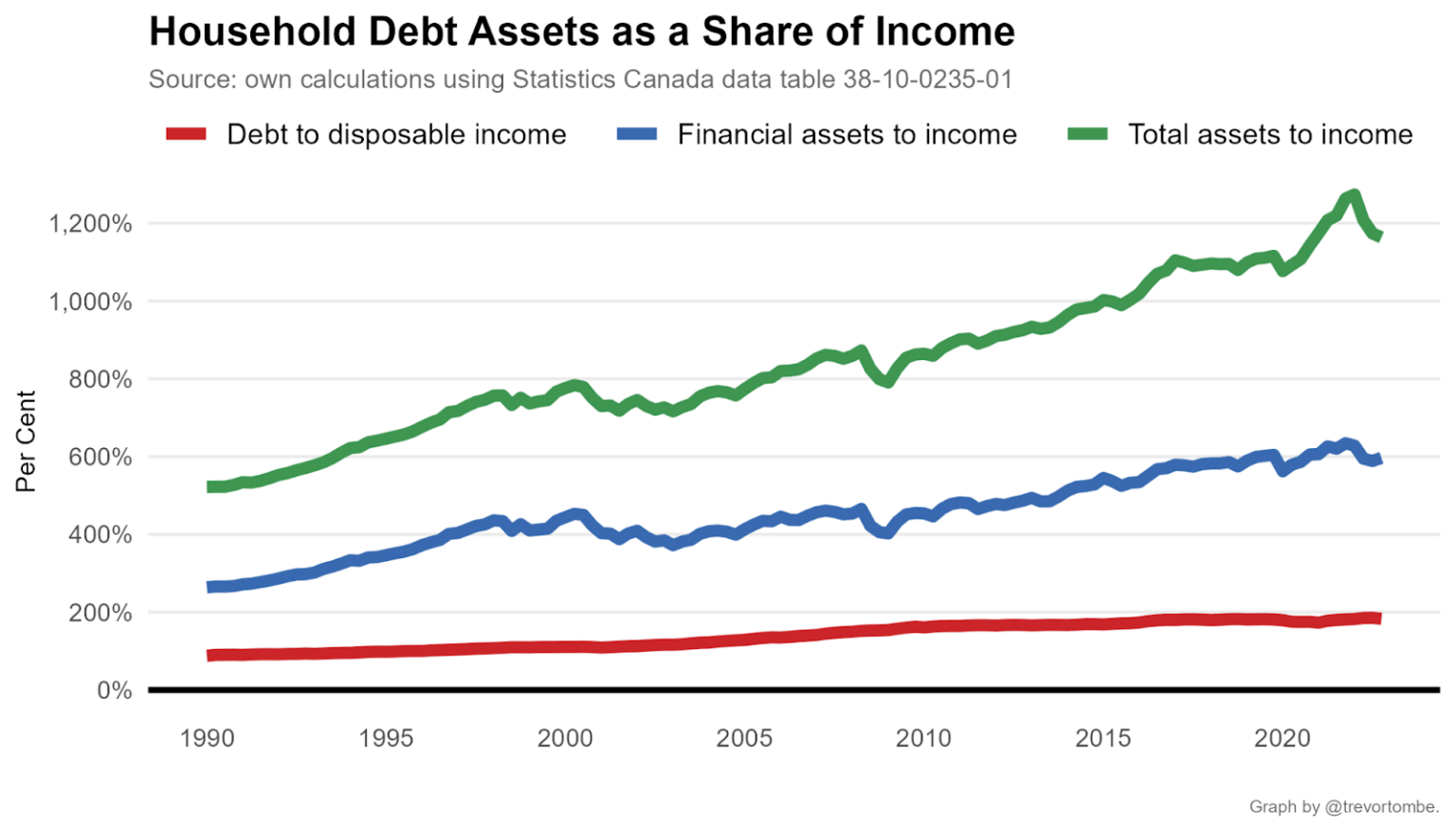

Gia đình dân Canada không chỉ tăng nợ mà còn tăng tài sản của họ một cách đáng kể. Vì vậy, mặc dù người Canada nợ rất nhiều nhưng họ cũng có rất nhiều!

Đây thậm chí có thể là một cách tốt hơn để nghĩ về nợ của gia đình người dân. So sánh nó với GDP hoặc với lợi tức là so sánh vốn (nợ) với lượng chảy (của lợi tức hoặc GDP). Tốt hơn nên so sánh những gì giống nhau, tức là nợ (một số vốn) với tài sản (cũng là vốn). Suy cho cùng, trong trường hợp xẩy ra khủng hoảng dẫn đến mất việc làm và lợi tức giảm sút, những người bị ảnh hưởng có thể dựa vào tiền tiết kiệm để tiêu dùng trong thời buổi khó khăn.

Tóm lại, chúng ta không nên quên mặt kia của bảng chi tiêu của gia đình.

Và tôi không chỉ nói đến giá trị ngày càng tăng của bất động sản mà người Canada làm chủ. Bán nhà là một thách thức, cả về tài chính và đôi khi cả về mặt cảm xúc. Ngay cả khi chúng ta chỉ tính đên tài sản tài chính, không kể bất động sản, người ta có thể thấy gia đình dân Canada nhìn chung đang ở vị trí tốt. Tài sản tài chính bằng 600% lợi tức — hơn gấp ba lần tổng số nợ — và hơn 330% GDP.

Vì vậy, khi so sánh tổng số nợ với tài sản, chúng ta thấy một thục tế rất khác. Thay vì leo thang một cách đáng sợ, biểu đồ dưới đây cho thấy một tình trạng ổn định hơn. Tỷ lệ nợ như một phần tài sản vẫn nằm trong khoảng từ 15 đến 20 phần trăm trong hầu hết ba mươi năm qua. Ngày nay, nó thực sự ở mức tương đối thấp trong lịch sử. Chỉ so với tài sản tài chính, nợ gia đình chỉ ở mức trên 30% — cũng phù hợp với các chuẩn mực lịch sử.

Tuy nhiên, cho phép tôi nói rõ hơn, điều này không có nghĩa là tất cả người dân Canada đang thoải mái với nợ nần trong thời điểm lãi suất tăng nhanh. Chi phí trả nợ đã tăng từ mức dưới 6% lợi tức vào cuối năm 2021 lên gần 8% vào cuối năm 2022. Đó là một sự thay đổi lớn và là gánh nặng lãi suất chưa từng thấy kể từ năm 2009. Tiền trả lãi vay thế chấp cũng lên đến 4,5% tổng số lợi tức gia đình vào cuối năm 2022, cao nhất kể từ đầu năm 2000.

Nhưng những gánh nặng ngày càng tăng này không gây ảnh hưởng đồng đều. Tình hình mà những gia đình trẻ và người mới mua nhà phải đối phó là vấn đề không nhỏ.

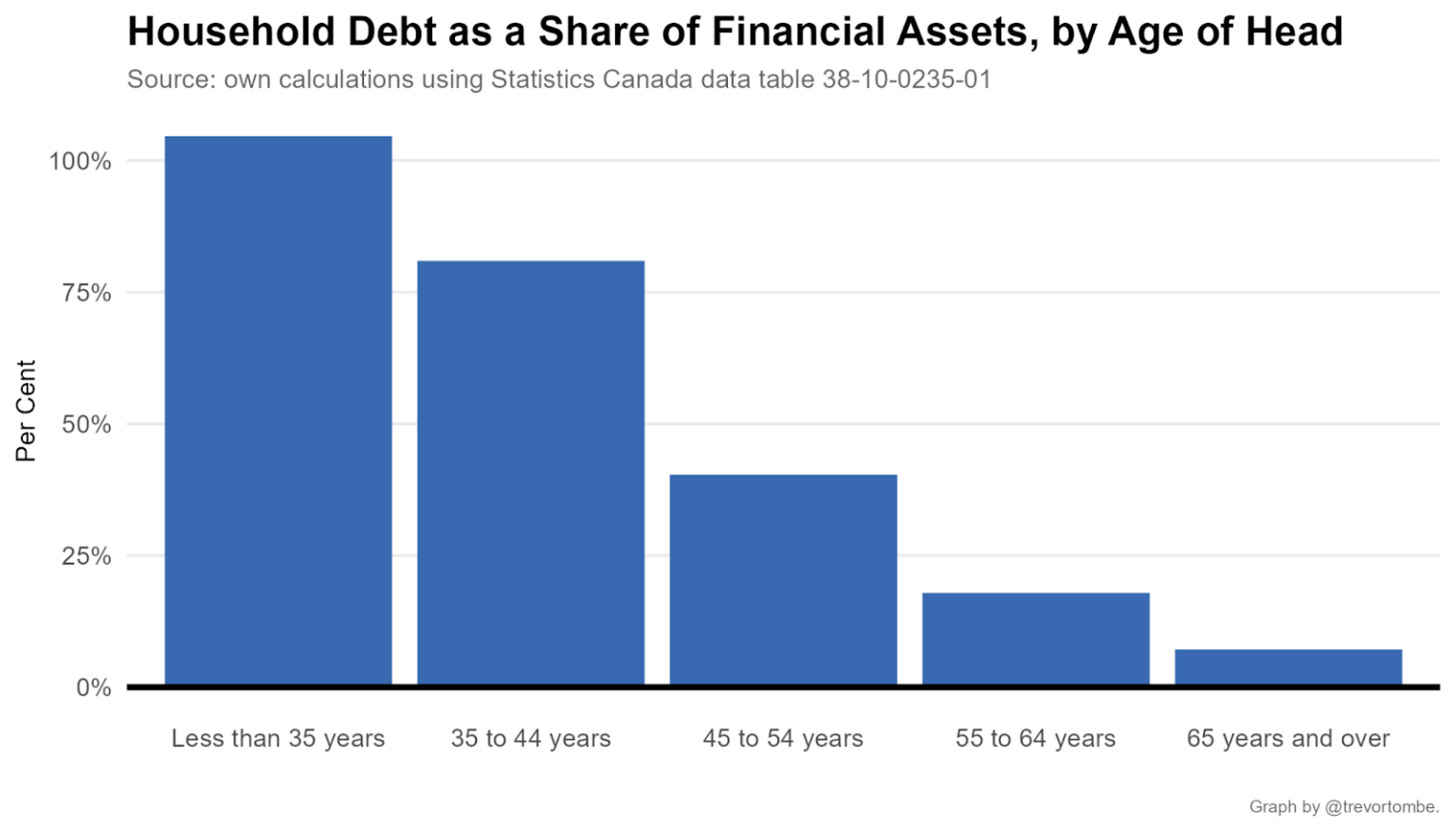

Hãy xét đến những gia đình trẻ chưa có nhiều tiền tiết kiệm và phải gánh một khoản nợ đáng kể để có thể mua nhà ở giá không rẻ ở nhiều thành phố. Đến cuối năm 2022, những chủ gia đình dân dưới 35 tuổi nhận thấy gánh nặng nợ nần lớn hơn tài sản tài chính của họ. Trong những gia đình dân từ 35 đến 44 tuổi, nợ lên tới 80% tổng số tài sản tài chính trung bình. Gánh nặng nợ giảm mạnh đối với những gia đình người lớn tuổi.

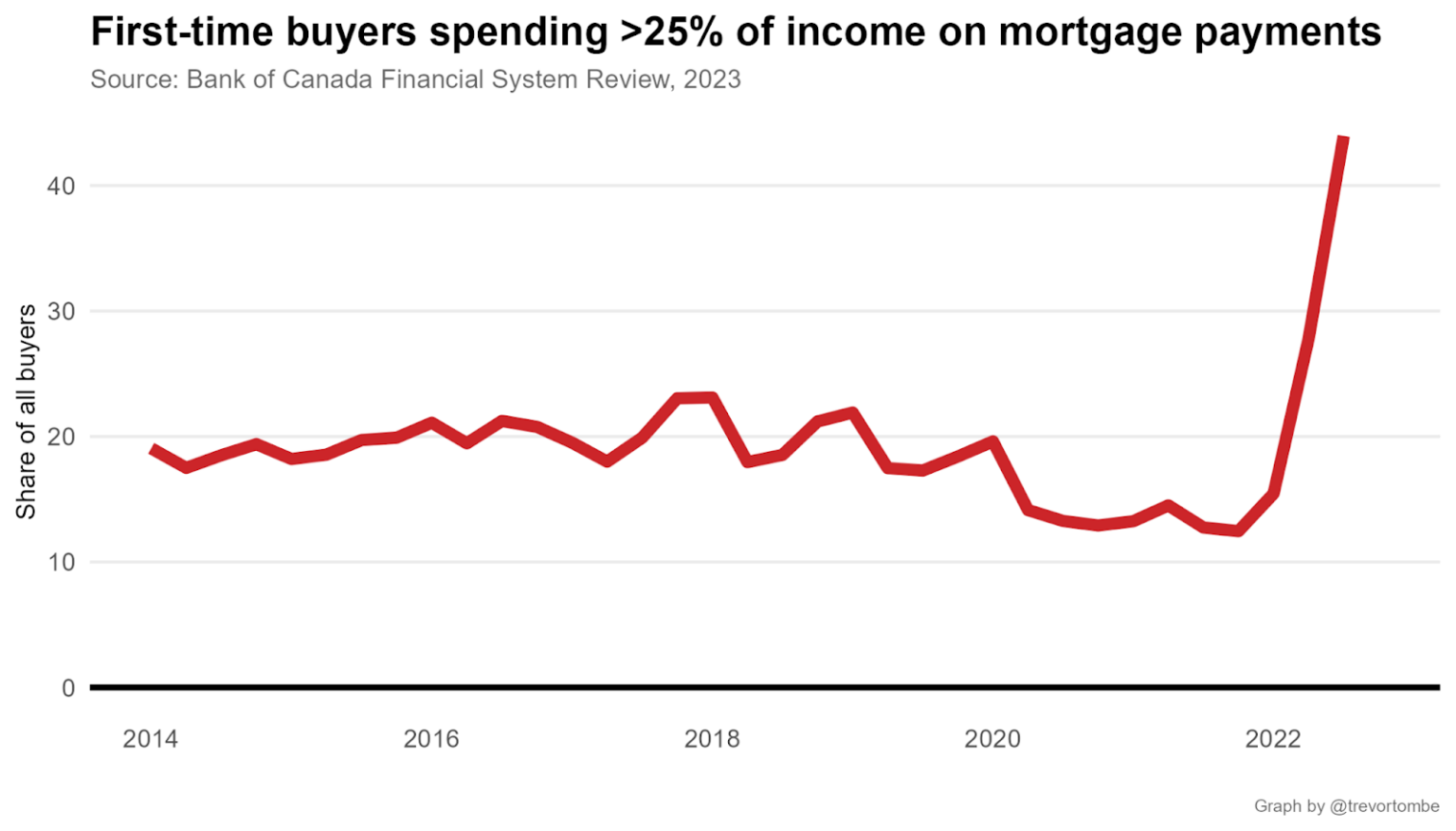

Những gia đình trẻ cũng thường là những người mới mua nhà. Tỷ lệ những người mới mua nhà đang dành hơn một phần tư lợi tức hàng tháng của họ để trả nợ thế chấp hiện cao hơn nhiều so với quá khứ gần đây. Ngày nay, gần một nửa số người mới mua nhà rơi vào tình trạng này — cao hơn gấp đôi tỷ lệ bình thường trong hầu hết những năm trước. Và mặc dù tôi không có dữ liệu nhưng những người mới mua nhà gần như chắc chắn số lớn là những người Canada trẻ tuổi.

Đây là nơi có nhiều rủi ro. Suy thoái thường dẫn đến sự gia tăng lớn về tỷ lệ gia đình không thể trả nợ mua nhà đúng hạn — một thực tế về dữ liệu có liên quan chặt chẽ đến những thay đổi về tỷ lệ thất nghiệp trong nửa thế kỷ qua. Đó là một rủi ro thực sự và nghiêm trọng nhưng không phải là rủi ro mà phần lớn những gia đình người dân phải đối phó. Thật vậy, nó thậm chí có thể không phải là mối quan tâm đối với gia đình bình thường.

Nhưng nó chắc chắn là một rủi ro đối với hầu hết những gia đình trẻ. Không có gì đáng ngạc nhiên khi giới trẻ Canada nhìn chung có thái độ bi quan.

Giải quyết vấn đề này một cách thích hợp có nghĩa là một phản ứng có mục tiêu, với những chính sách cụ thể. Như Stuart Thomson đã viết gần đây, “Nếu có một cuộc chiến giành đượccon tim và phiếu bầu của những người Canada trẻ tuổi, thì nó có thể sẽ không thể chiến thắng bằng những lời hùng biện cao ngất ngưởng và những lời kêu gọi yêu nước.”

Nói tóm lại, chúng ta nên nhìn tổng thể điển hình về mức nợ gia đình ở Canada với một chút nghi ngờ. Tìm hiểu sâu hơn về dữ liệu sẽ thấy rõ rằng tình hình nợ của Canada có thể không đáng ngại như thoạt nhìn. Ít nhất là khi nhìn bức tranh tổng thể.

Những tự báo gồm tất cả loại gia đình vào một bó như nhau sẽ gây sự mất chú ý đến những thách thức thực sự mà người trẻ Canada đang phải đối phó. Đó là nơi chúng ta nên để tâm chú ý.

Tác giả | Trevor Tombe là giáo sư kinh tế tại Đại học Calgary và là nhà nghiên cứu tại Trường Chính sách công. @trevortombe

© 2023 DCVOnline

Nếu đăng lại, xin ghi nguồn và đọc “Thể lệ trích đăng lại bài từ DCVOnline.net”

Nguồn: Do Canadians have a debt problem? | Trevor Tombe · The Hub| June 1, 2023. Tất cả biểu đồ là của tác giả.